Источник: авторский коллектив ДМР-2022 на основе данных IMF (2021b); Всемирный банк, Показатели мирового развития (база данных), https://datatopics.worldbank.org/world-development-indicators/. Примечание: на рисунке показан накопленный объем долга сектора государственного управления в виде доли валового внутреннего продукта (ВВП), в соответствии с принятой Всемирным банком классификацией стран по уровню дохода. |

Возникшее в результате накопление суверенного долга создает серьезные риски для восстановления мировой экономики. Обремененные чрезмерно высоким долгом правительства не имеют возможности финансировать общественные блага, такие как образование и государственное здравоохранение, а это чревато риском ухудшения результатов в области развития человеческого капитала и резким ростом неравенстваii. Кроме того, страны, столкнувшиеся с долговым кризисом, имеют меньше возможностей противостоять будущим потрясениям и могут оказаться не в состоянии выступать в качестве кредитора последней инстанции для частных компаний, нуждающихся в государственной помощиiii.

Системный долговой кризис, от которого страны с формирующимся рынком серьезно пострадали в 1980-е годы, наглядно показывает, какими серьезными экономическими и социальными последствиями чревато несвоевременное принятие стратегических мер по смягчению рисков, сопряженных с ростом суверенного долгаiv. Для многих стран в Латинской Америке и Африке к югу от Сахары десять лет развития оказались потерянными: заметно выросла инфляция, обесценилась национальная валюта, резко сократились объемы производства, рухнули доходы, повсюду в этих регионах повысился уровень бедности и неравенства. 41 стране, заявившей в период с 1980 по 1985 год о неспособности погасить свой государственный долг, понадобилось в среднем восемь лет для восстановления докризисного уровня ВВП на душу населения. В 20 странах, где наблюдалось наиболее резкое сокращение объемов производства, экономические и социальные последствия долгового кризиса ощущались на протяжении более десяти лет.

Опыт этих стран еще раз подчеркивает необходимость принятия экстренных мер для предотвращения длительного долгового кризиса по завершении пандемии COVID-19. Что же здесь можно сделать? Странам необходимо оперативно и своевременно наладить рациональное управление экономически неприемлемым суверенным долгом, чтобы свести к минимуму его экономические и социальные издержки и обеспечить возможность расходования бюджетных средств на стимулирование справедливого восстановления экономики. Специфика применяемого подхода определяется степенью серьезности долговых проблем – т. е., той стадией, на которой проблема находится. Далее речь пойдет о возможных составляющих этого подхода.

Рациональное управление суверенным долгом в целях высвобождения ресурсов на нужды восстановления

В странах, сталкивающихся с высоким уровнем риска развития долгового кризиса, упреждающие меры по управлению задолженностью могут снизить вероятность дефолта и высвободить средства для поддержки восстановления экономики. В целом, существуют два варианта управления задолженностью: (1) перепрофилирование задолженности – т. е., изменение сводного графика будущих выплат страны по задолженности путем рефинансирования, замещения долга или проведения новых переговоров, или (2) реструктуризация задолженности – т. е., изменение финансовой структуры обязательств в целях снижения их чистой приведенной стоимости.

Операции по перепрофилированию задолженности могут оказаться целесообразными в том случае, когда страна должна погасить несколько займов в течение одного года или когда она сталкивается с накоплением других долговых рисков, например, в части валютной структуры обязательств. Государство может выпустить новые долговые обязательства с более длительным сроком или более равномерным графиком погашения. Операции по перепрофилированию задолженности также могут способствовать смягчению валютных рисков, которые часто вызывают дополнительную озабоченность с точки зрения экономической приемлемости долга. В таком случае операции по перепрофилированию задолженности предусматривают не изменение срока погашения существующей задолженности, а полную замену существующих долговых обязательств, деноминированных в одной валюте, новым долговым обязательством в другой валюте.

Суверенные заемщики, сталкивающиеся с возрастающим риском дефолта, также имеют возможность инициировать упреждающие переговоры с кредиторами о реструктуризации задолженности. Реализация этой возможности требует наличия прозрачных данных об условиях и держателях долговых обязательств. Некоторые факты свидетельствуют о том, что упреждающая реструктуризация задолженности занимает меньше времени, чем реструктуризация после дефолта, ведет к исключению страны с мировых рынков капитала на менее длительный срок и ассоциируется с менее заметным падением объемов производстваv. В подобных ситуациях важно свести к минимуму возможность того, чтобы отдельные кредиторы отказывались от участия в таких операциях в надежде извлечь максимум выгоды.

Урегулирование долгового кризиса

В условиях долгового кризиса правительство располагает более ограниченными возможностями для решения этой проблемы. Одним из основных средств урегулирования ситуации на этом этапе является реструктуризация задолженности в сочетании со среднесрочным планом налогово-бюджетных и экономических реформ. Для более эффективного применения этого инструмента необходимы оперативная оценка масштаба проблемы, координация действий с кредиторами и между кредиторами, а также признание всеми сторонами того факта, что реструктуризация задолженности является первым, а не последним шагом на пути к достижению экономически приемлемого уровня задолженности. Важную роль в процессе реструктуризации задолженности в странах с формирующимся рынком часто играют международные финансовые учреждения, такие как Всемирный банк и Международный валютный фонд. Они проводят анализ экономически приемлемого уровня задолженности, необходимый для полного представления о проблеме, и зачастую предлагают финансирование, позволяющее обеспечить жизнеспособность реструктуризации.

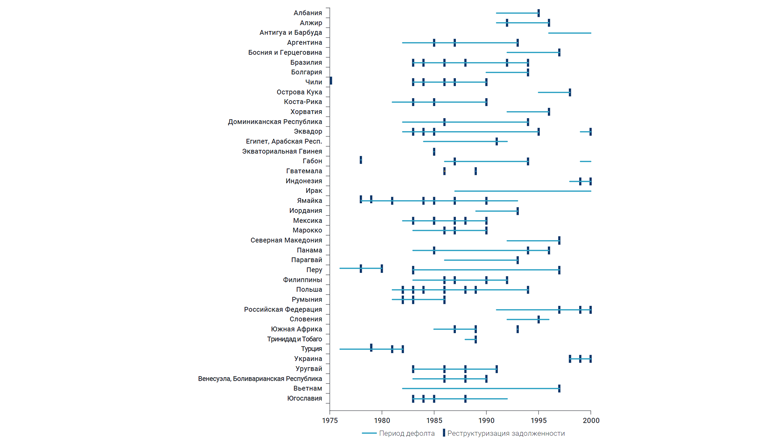

Соглашение о проведении оперативной и глубинной реструктуризации задолженности позволяет добиться более устойчивого восстановления в сжатые срокиvi. История учит, однако, что урегулирование кризисных ситуаций с суверенным долгом часто затягивается на многие годы. Даже если страна начинает вести переговоры со своими кредиторами, для преодоления долгового кризиса ей часто требуется провести несколько раундов реструктуризации задолженности (рисунок 5.2). Чтобы окончательно урегулировать ситуацию вокруг своего экономически неприемлемого долга, Нигерии и Польше, например, пришлось заключить по семь соглашений о реструктуризации задолженности.

Рисунок 5.2. Реструктуризация суверенного долга и срок пребывания в состоянии дефолта, отдельные страны, 1975–2000 годы