Шок, обусловленный снижением цен на нефть и замедлением темпов роста экономики в России, влияет на прогноз экономического роста в регионе

ВАШИНГТОН, 17 апреля 2015 года. - В странах с развивающимися рынками региона Европы и Центральной Азии (ЕЦА) снижение цен на нефть и замедление темпов роста экономики в России оказывает серьезное давление на многие экономики стран Евразии. В тоже время, страны Еврозоны и Турция находятся в более выгодном положении в условиях снижения цен на нефть и начала восстановления экономического роста. В целом, как отмечает Всемирный банк в ходе текущих Весенних собраний Всемирного банка и МВФ, в 2015 году рост экономики в странах региона ЕЦА будет почти нулевым по сравнению с ростом в 1,8% в прошлом году.

Такое падение темпов экономического роста в основном обусловлено существенным замедлением темпов роста экономики в России на фоне снижения цен на нефть, и резким спадом экономической активности. Как ожидается, темпы роста в остальных странах региона, за исключением России, возрастут на 2,3% в 2015 году.

«Ожидается, что темпы экономического роста в странах с развивающимися рынками Европы и Центральной Азии будут самыми низкими среди всех развивающихся регионов мира, а прогноз роста экономики будет почти нулевым», – сказала Лора Так, Вице-президент Всемирного банка по региону Европы и Центральной Азии. «Данные низкие прогнозы в большей части формируются под влиянием стран в восточной части региона, находящихся в серьезной зависимости от экспорта нефти или от торговли и денежных переводов работников в странах-экспортерах нефти, где в настоящее время наблюдается спад экономики. Эта ситуация осложняется сохранением геополитической напряженности, обусловленной конфликтом на Украине. Бедные домохозяйства испытывают на себе воздействие либо напрямую, поскольку они получают меньше денежных переводов работников, либо косвенно - ввиду макроэкономических последствий, в том числе в виде повышения цен на импорт, ликвидации рабочих мест в строительной отрасли и в других неторгуемых отраслях и, возможно, сокращения государственных трансфертов в условиях давления на бюджет. В результате ожидается повышение уровня бедности.»

«С другой стороны, страны Центральной и Юго-восточной Европы и Западных Балкан, которые имеют тесные связи с Еврозоной, находятся в выгодных условиях растущего объема чистого экспорта. В странах Еврозоны происходит постепенное медленное восстановление экономики. Этому способствует проведение мягкой денежно-кредитной политики и снижение цен на нефть, что стимулирует укрепление доверия со стороны потребителей и деловых кругов», – добавила Так.

Воздействие падения цен на нефть и геополитической напряженности

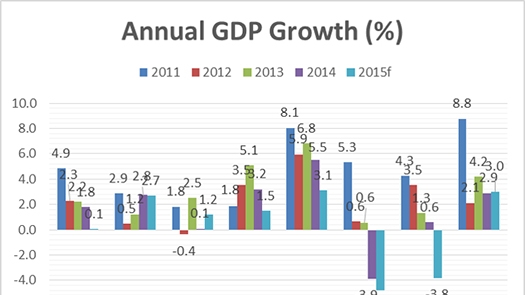

Рост ВВП в России составил лишь 0,6% в 2014 году по сравнению с 3,5% в 2012 году и 1,3% в 2013 году.

В перспективе базовый сценарий предполагает резкое наступление рецессии в России, при этом спад экономики прогнозируется на уровне 3,8% в 2015 году и 0,3% в 2016 году. Этот прогноз основан на ожидаемом продолжении падения цен на нефть (цены на нефть сохранятся в диапазоне 50-60 долларов США за баррель) и отсутствии незамедлительного урегулирования геополитической напряженности.

Благодаря некоторой гибкости валютного курса (ослабление рубля составило почти 40% за прошлый год), стране удалось предотвратить кризис платежного баланса и восстановить равновесие между спросом и производством за счет опоры на внутреннее производство и экспорт, а не на импорт.

Страны на юге Кавказа, в Восточной Европе и Центральной Азии испытали на себе серьезное прямое и косвенное воздействие экономического спада в России и шока, обусловленного падением цен на нефть; это проявилось в виде снижения цен на нефть, сокращения денежных переводов работников и объемов торговли. Как ожидается, темпы роста экономики в 2015 году составят половину от показателей, отмечавшихся в 2014 году в странах на юге Кавказа и в Центральной Азии, в то время как страны Восточной Европы, в том числе Украина, как ожидается, погрузятся в более глубокую рецессию.

Преимущества от связей с Еврозоной

Как ожидается, в странах Центральной и Юго-восточной Европы, входящих в ЕС (EU-CSEE), темпы экономического роста в 2015 году сложатся примерно так же, как и в 2014 году – на уровне 2,7%, что намного лучше, чем в течение двух предыдущих лет, когда они были весьма незначительными (0,5% в 2012 году и 1,2% в 2013 году), однако они все еще остаются намного ниже потенциала. Безработица сохраняется на неизменном уровне выше 10% во многих странах EU-CSEE, в то время как рост потребления минимален.

Что касается стран на западе Балканского полуострова, то в 2015 году ожидается незначительный рост экономики в 1,2% по сравнению с 0,7% в 2014 году. Это связано с тем, что рост чистого экспорта, как ожидается, компенсирует замедление инвестиций и потребления. Страны на западе Балканского полуострова все еще испытывают большое долговое бремя в условиях отсутствия новых кредитных ресурсов, при этом уровень проблемных кредитов самый высокий в регионе ЕЦА (свыше 16%).

В Турции ожидается небольшой рост экономики замедлился до 2,9% в 2014 году, но возможен сдержанный рост до 3% в 2015 году.

В целом в странах, расположенных вблизи от Еврозоны, наблюдается восстановление потребительской и деловой уверенности. Это обусловлено ослаблением опасений по поводу дефляции, проведением политики количественного смягчения, снижением цен на нефть, первыми признаками восстановления промышленного производства и, по крайней мере, на настоящий момент, ограниченным эффектом финансовых потрясений в Греции и неопределенности по поводу Украины.

Взгляд в будущее

Учитывая ослабление покупательной способности многих домохозяйств в регионе, в ряде стран ожидается повышение уровня бедности. Такая динамика идет вразрез с тенденцией снижения уровня бедности в регионе в прошлом. Бедные домохозяйства в странах-экспортерах нефти и получателях денежных переводов испытывают на себе давление растущих цен на импорт в условиях девальвации национальных валют, ликвидации рабочих мест в строительной отрасли и в других неторгуемых отраслях, а также давления на бюджет. Это подчеркивает необходимость быстрой адаптации к новой экономической реальности. Только в том случае, если страны воспользуется новыми возможностями в торгуемых отраслях, они смогут приостановить тенденцию повышения уровня бедности.

Коррекция валютных курсов, наряду с проведением благоразумной денежно-кредитной политики в целях предотвращения роста инфляции в восточной части региона, могут помочь странам восстановить конкурентоспособность на глобальных рынках. Что касается стран EU-CSEE региона, то прогнозируемое снижение цен на нефть и смягчение денежно-кредитной политики в странах еврозоны должны и далее способствовать ослаблению влияния сокращения притока капитала и сохраняющейся неопределенности, в том числе обусловленной высоким уровнем задолженности, уязвимости банковского сектора, геополитической напряженностью и текущими финансовыми потрясениями в Греции.

«Самое главное заключается в том, что страны, которые нащупывают новое равновесие и адаптируются а «новым нормальным» условиям, в которых они могут воспользоваться новыми возможностями для расширения экспорта и других обрабатывающих отраслей», – сказал Ханс Тиммер, Главный экономист Всемирного банка по региону Европы и Центральной Азии. «Это очень характерно как для стран-экспортеров нефти, так и для стран в западной части региона, которые испытали на себе влияние ослабления курсов национальных валют и сокращения притока капитала. Проведение текущих реформ, нацеленных на улучшение делового климата, является ключевым условием для роста в этих отраслях. Более того, устойчивость в финансовом секторе и в макроэкономике является важным фактором – особенно в долларизованных экономиках. Промедление с проведением коррекции, необходимой для достижения нового равновесия, может обернуться очень высокими издержками и привести к негативным последствиям».